在復雜多變的金融市場中,融資擔保公司作為連接企業與金融機構的信用橋梁,其自身的信用狀況至關重要。融資擔保公司信用評級,正是對這一核心主體償債意愿與能力的系統性評估,它不僅關乎擔保公司自身的融資成本與業務拓展,更深刻影響著其背后千千萬萬中小企業的融資可得性與成本。

一、信用評級:融資擔保公司的“體檢報告”與“市場通行證”

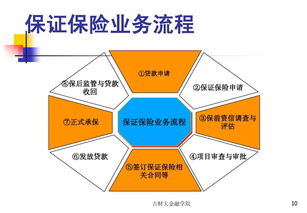

融資擔保公司信用評級,是由獨立的專業信用評級機構,依據一套科學、嚴謹的評估體系,對擔保公司的整體信用風險進行的綜合評價。其核心目的在于:

- 風險揭示:如同一份詳盡的“體檢報告”,評級通過分析資本充足性、風險管理能力、業務運營狀況、盈利與代償能力、外部支持等多維度指標,客觀揭示擔保公司的潛在風險與財務穩健性。

- 市場定價:評級結果是資本市場為擔保公司發行的債券、資產支持證券等融資工具進行風險定價的關鍵依據,直接影響其融資成本。

- 業務準入:許多銀行等資金方將擔保公司的信用等級作為合作準入與確定擔保放大倍數、風險分擔比例的重要門檻,是擔保公司拓展業務的“市場通行證”。

- 監管參考:金融監管部門也常參考評級結果,實施分類監管,優化監管資源配置。

二、評估體系:多維透視擔保信用

一套典型的融資擔保公司信用評級體系,通常聚焦于以下幾個核心層面:

- 經營環境與公司治理:分析宏觀經濟、區域金融生態、行業監管政策對公司的影響,并評估其股權結構、治理架構、戰略規劃與管理層的專業能力。

- 資本實力與償債能力:這是評級的基石。重點考察注冊資本、凈資產規模、資本充足率等指標,評估其吸收代償損失的最終能力。

- 風險管理與內部控制:這是評級的核心。深入審視其擔保項目評審體系、風險定價模型、反擔保措施設置、在保項目監控流程以及撥備計提政策的完善性與執行有效性。

- 業務運營與資產質量:分析擔保業務組合(行業集中度、客戶集中度)、擔保放大倍數、歷史代償率、代償回收率等,以判斷其業務風險狀況與資產質量。

- 盈利能力與流動性:評估其主營擔保業務收入、投資收入的穩定性與成長性,以及現金流對代償義務的覆蓋能力。

- 外部支持:考慮股東背景(特別是國有股東)、政府支持意愿與能力,以及在極端情況下獲得流動性救助的可能性。

三、信用擔保的雙重性與評級挑戰

融資擔保業務本質上是經營信用的行業,其信用具有雙重性:一方面,它以自身信用為被擔保企業增信;另一方面,其自身又必須維持極高的信用等級以履行承諾。這給信用評級帶來了獨特挑戰:

- 風險的滯后與不對稱性:擔保風險具有顯著的滯后性,當期優異的財務數據可能無法完全反映未來潛在代償風險。信息不對稱問題在擔保業務中尤為突出。

- 順周期特征明顯:經濟下行期,被擔保企業違約概率上升,擔保公司代償壓力驟增,資本遭到侵蝕,信用資質可能迅速惡化,評級面臨下調壓力。

- 模型與經驗的平衡:量化模型雖重要,但擔保業務中大量非標準化、基于個案判斷的因素,要求評級必須高度依賴分析師對行業、區域和公司風控文化的深度理解與經驗判斷。

四、提升信用等級的戰略路徑

對于融資擔保公司而言,維持或提升信用等級是戰略要務。關鍵路徑包括:

- 夯實資本實力:通過股東增資、利潤留存、引進戰略投資者等方式持續補充核心資本,保持與業務規模相匹配的資本充足水平。

- 鍛造風控“鐵壁”:構建貫穿貸前、貸中、貸后的全流程、數字化風控體系,嚴格項目準入,優化反擔保組合,加強保后動態監控與風險預警。

- 優化業務結構:主動管理擔保組合,避免過度集中于單一行業、地區或客戶,分散系統性風險。探索開發低風險、創新性的擔保產品。

- 強化公司治理與透明度:建立權責清晰、制衡有效的治理機制,定期進行嚴格的外部審計,主動、詳盡地向評級機構及市場披露信息,提升市場信任度。

- 善用外部支持:積極爭取股東特別是國有股東在資本、業務和流動性方面的明確支持承諾,并使其在評級中得到充分認可。

融資擔保公司信用評級,絕非一個簡單的符號,而是其信用價值與市場聲譽的集中體現。在金融供給側結構性改革持續深化、著力緩解小微企業融資難題的背景下,一個客觀、公正、高質量的信用評級體系,能夠有效甄別優劣,引導金融資源向風控穩健、運營良好的擔保機構配置,從而提升整個擔保行業服務實體經濟的能力與效率,筑牢金融安全的微觀基礎。對于擔保公司自身,主動擁抱評級、持續改善信用資質,是在激烈市場競爭中行穩致遠的必然選擇。