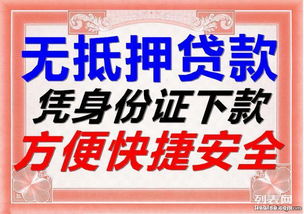

隨著金融市場的發(fā)展與個人及小微企業(yè)的融資需求日益增長,“無抵押信用貸款”因其便捷性而廣受關(guān)注。市場上也出現(xiàn)了諸如“人到得款”、“息低”、“無前期費用”、“信用擔保”等極具誘惑力的宣傳語。這些承諾看似完美地解決了借款人的燃眉之急,但實際上往往潛藏著諸多風險與陷阱。本文將深入剖析這些宣傳點背后的真實情況,幫助公眾提高警惕,做出理性的金融決策。

一、 “人到得款”:速度背后的代價

“人到得款”通常宣稱手續(xù)簡單、審核快速、放款即時。正規(guī)金融機構(gòu)在技術(shù)加持下,確實能夠?qū)崿F(xiàn)較快的審批流程,但“即時到賬”往往有嚴格的前提條件,如信用記錄極佳、額度較小等。一些不法中介或非正規(guī)平臺利用此宣傳,吸引急需資金的人群。其風險在于:

- 信息泄露風險:為追求“極速”,可能要求借款人提供超出常規(guī)范圍的個人敏感信息(如通訊錄、社保賬號等),存在信息被濫用或出售的風險。

- 合同陷阱:“快”可能意味著借款人沒有足夠時間仔細閱讀和理解復雜的電子借款合同,容易忽略其中高昂的違約金、服務費或苛刻的還款條款。

- 鏈接高利貸:部分宣傳將借款人引導至實際年化利率遠超法律保護上限的非法借貸平臺,陷入債務陷阱。

二、 “息低”:真假利率的迷霧

“低利息”是最核心的吸引力之一。但借款人必須分清“利率”的種類。

- 模糊表述:宣傳中的“息低”可能指的是“日息”、“月息”或“手續(xù)費率”,而非法律規(guī)定的年化利率(APR)。將日息0.05%換算成年化利率可達18.25%,并非絕對“低廉”。

- 綜合成本高:許多貸款產(chǎn)品會在利息之外,收取高額的“管理費”、“服務費”、“審核費”等,這些費用若計入總成本,實際年化利率會大幅飆升,可能觸及“高利貸”紅線。

- 優(yōu)惠陷阱:所謂的“低息”可能僅限于前幾期或特定條件,后期利率會陡增,或與借款人的信用行為綁定,條件苛刻。

三、 “無前期費用”:收費環(huán)節(jié)的轉(zhuǎn)移

“無前期費用”承諾在放款前不收取任何費用,這符合正規(guī)金融機構(gòu)的監(jiān)管要求。騙局常在此設伏:

- 費用后置或轉(zhuǎn)化:可能在放款時直接扣除一部分作為“擔保費”、“保險費”,或者在還款計劃中增設各種名目的費用。

- “砍頭息”變種:即以“信息認證費”、“保證金”等名義要求借款人在放款前支付,承諾后續(xù)返還或抵扣,但支付后往往無法追回,對方也可能失聯(lián)。

- 中介套路:一些貸款中介宣稱自身“不收費”,但會引導借款人至合作平臺,該平臺則可能收取高昂費用。

四、 “信用擔保”:概念混淆與資質(zhì)存疑

“信用擔保”一詞容易產(chǎn)生誤導:

- 與“信用貸款”混淆:無抵押信用貸款的本質(zhì)是依靠借款人自身信用資質(zhì),無需提供物理抵押物。而“信用擔保”通常指由第三方擔保機構(gòu)為借款人提供增信。宣傳中混用此詞,可能讓借款人誤以為有額外保障。

- 擔保機構(gòu)資質(zhì)不明:如果確實涉及第三方擔保,借款人必須核實該擔保公司是否具有合法經(jīng)營資質(zhì),其擔保能力如何。非正規(guī)擔保可能無法履行責任,甚至與貸款方為一體,共同設計套路。

- 隱性擔保成本:擔保服務并非免費,其費用可能以各種形式轉(zhuǎn)嫁給借款人,增加融資總成本。

給借款人的核心建議

1. 選擇正規(guī)渠道:優(yōu)先選擇持牌的銀行、消費金融公司等正規(guī)金融機構(gòu)。通過其官方APP、網(wǎng)站或線下網(wǎng)點申請。

2. 看清合同與利率:務必要求對方明確出示貸款合同,重點關(guān)注 “年化綜合息費率” (或類似表述的APR)、還款總額、還款計劃、提前還款規(guī)定以及所有費用明細。對任何口頭承諾,都要求寫入合同。

3. 保護個人信息:切勿輕易向不明平臺提供身份證、銀行卡密碼、短信驗證碼等核心信息。警惕要求遠程控制手機或安裝不明APP的要求。

4. 堅持“貸前不付費”:牢記正規(guī)金融機構(gòu)在放款前不會以任何理由收取費用。任何以“刷流水”、“驗證還款能力”、“繳納保證金”等理由要求提前轉(zhuǎn)賬的行為,都是詐騙。

5. 理性評估需求:根據(jù)自身實際還款能力申請貸款額度,避免過度負債。警惕“無限額”、“輕松貸”等不切實際的宣傳。

“無抵押信用貸款”本身是合法的金融工具,但面對市場上過分完美的承諾,我們必須擦亮眼睛。天上不會掉餡餅,看似完美的貸款條件背后,極有可能是一個精心設計的金融陷阱。樹立正確的借貸觀念,增強風險防范意識,是保護自身財產(chǎn)安全的根本之道。