信用保證保險,作為一種特殊的保險產品,在保障信用交易、促進商業活動方面發揮著重要作用。它主要承保被保險人的信用風險,當債務人(如借款人、交易方)未能履行合同約定的義務,導致被保險人(如債權人、貸款方)遭受經濟損失時,保險公司將根據保險合同進行賠償。

一、誰來理賠?

信用保證保險的理賠主體是保險公司。具體來說:

- 投保人與被保險人:通常是債權人(如銀行、金融機構、供應商等),他們為債務人的信用風險投保。

- 理賠觸發條件:當債務人發生保險合同約定的違約事件(如逾期還款、破產、無力償付等),且滿足保險合同規定的理賠條件時,被保險人可向保險公司提出索賠。

- 保險公司責任:保險公司在核實情況、確認責任后,會按照合同約定的賠償比例和限額進行賠付。賠付后,保險公司通常取得向債務人追償的權利(即代位追償權)。

二、陽光保險信用保證保險的特點

以陽光保險為代表的信用保證保險產品,通常具有以下特點:

- 風險覆蓋全面:涵蓋貸款信用、貿易信用、合同履約等多種信用風險場景。

- 定制化方案:可根據企業或個人的具體信用交易需求,設計個性化的保險方案。

- 助力融資與交易:通過保險增信,幫助中小企業獲得融資,或保障貿易交易的順利進行。

- 專業風控支持:保險公司會結合征信數據、行業分析等進行風險評估,幫助客戶管理信用風險。

三、信用擔保與信用保證保險的區別

信用擔保與信用保證保險功能相似,但主體與機制不同:

- 信用擔保:通常由擔保公司(或第三方擔保人)提供,擔保人為債務人的履約行為向債權人提供保證。若債務人違約,擔保人承擔連帶責任。擔保業務受《擔保法》等規范,更側重于個人或機構的信用背書。

- 信用保證保險:由保險公司經營,是一種保險產品,受《保險法》監管。它將信用風險轉化為可保風險,通過精算定價和大數法則分散風險。理賠流程標準化,且保險公司具備更強的資金實力和風險承擔能力。

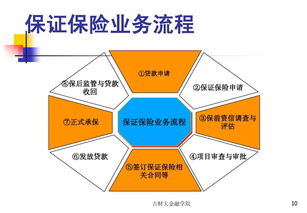

四、理賠流程簡介(以陽光保險為例)

- 出險通知:被保險人發現債務人違約后,及時通知保險公司并提交書面索賠申請。

- 資料提交:提供保險合同、違約證明(如逾期記錄、法律文書)、損失計算依據等相關文件。

- 審核定損:保險公司調查違約事實,確認是否屬于保險責任范圍,并核定損失金額。

- 賠款支付:審核通過后,保險公司向被保險人支付賠款。

- 代位追償:保險公司取得向債務人追償的權利,后續可能進行法律追討。

五、

信用保證保險是市場化風險轉移的重要工具,陽光保險等專業機構通過此類產品為信用交易提供保障。理賠責任明確由保險公司承擔,但前提是必須符合合同約定。在選擇信用保證保險或信用擔保時,應充分了解兩者的法律性質、費用成本及風險覆蓋范圍,根據自身需求做出合適選擇,以有效管理信用風險,保障資金安全。